La ‘hucha de las pensiones’: ¿Recuperación real o ilusión contable?

El pasado 22 de enero, durante su intervención en el Congreso de los Diputados, la Ministra de Inclusión, Seguridad Social y Migraciones, Elma Saiz, presentó un dato clave para el sistema público de pensiones: el Fondo de Reserva de la Seguridad Social había alcanzado los 9.376,7 millones de euros a finales de 2024 y podría llegar a los 14.000 millones en 2025. Afirmó asimismo que esta medida daba “certidumbre y seguridad a los pensionistas de hoy y también a los pensionistas de mañana”. Pero, ¿es este crecimiento realmente fortaleza o una ilusión contable?

Creado por el Gobierno de Aznar mediante la Ley 24/1997, de 15 de julio, de Consolidación y Racionalización del Sistema de Seguridad Social, el Fondo de Reserva de la Seguridad Social, conocido coloquialmente como la “hucha de las pensiones”, es un mecanismo diseñado originalmente para acumular excedentes en periodos de bonanza económica y utilizarlos en momentos de necesidad para garantizar el pago de las pensiones contributivas.

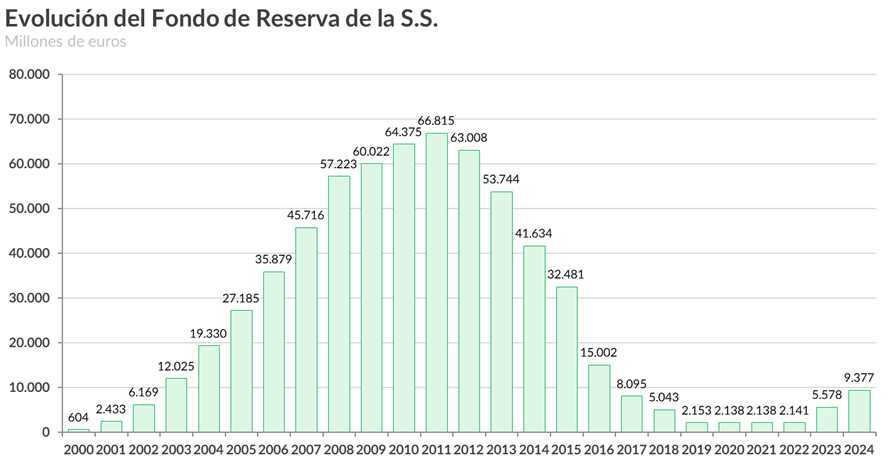

Durante años, el Fondo fue considerado uno de los pilares clave para garantizar la estabilidad del sistema. Alcanzó su máximo histórico en 2011, con más de 66.800 millones de euros. Sin embargo, desde entonces, su saldo se redujo drásticamente, cayendo por debajo de los 10.000 millones en 2017, perdiendo su capacidad para cubrir los déficits recurrentes del sistema.

La discusión política y mediática ha tendido a centrarse en el agotamiento del Fondo de Reserva como símbolo de la fragilidad del sistema de pensiones. Actualmente, el Gobierno presenta el incremento periódico de sus reservas como muestra de su robustez y sostenibilidad (por ejemplo, aquí, aquí y aquí).

No obstante, esta perspectiva ignora una parte fundamental del problema: el aumento de la ‘hucha’ en un contexto de creciente deuda asociada al Sistema de Seguridad Social y el incremento poco transparente de las fuentes alternativas de financiación del sistema de público pensiones. En este artículo, mi propósito es ir más allá del Fondo de Reserva en el análisis de la situación financiera del sistema y abordar también sus pasivos y las transferencias del Estado.

El MEI: Un nuevo impuesto para llenar la hucha

Originalmente, el Fondo de Reserva acumulaba los superávits de la Seguridad Social, cuando el importe recaudado de las cotizaciones sociales era superior al gasto de las prestaciones pagadas a sus beneficiarios, los acumulaba en el Fondo de Reserva y los invertía en activos de máxima seguridad y liquidez, principalmente en bonos soberanos españoles para obtener retornos del capital.

Sin embargo, el impacto prolongado de la crisis financiera en el mercado laboral, el envejecimiento de la población y el reducido ajuste en ese periodo de la generosidad del sistema han provocado que la Seguridad Social encadene déficits anualmente, lo que impide llenar la ‘hucha’ con los excedentes del sistema.

En este contexto, el gobierno, en la Ley 21/2021, de 28 de diciembre, de garantía del poder adquisitivo de las pensiones y de otras medidas de refuerzo de la sostenibilidad financiera y social del sistema público de pensiones, introdujo una fuente adicional de financiación del Fondo de Reserva: el (mal) llamado Mecanismo de Equidad Intergeneracional (MEI).

El MEI es, en esencia, un sobrecargo en las cotizaciones sociales, con la particularidad de que, a diferencia del resto, su recaudación tiene un destino específico: aumentar el Fondo de Reserva independientemente de que los gastos del sistema superen a los ingresos. Desde su entrada en vigor en 2023, el saldo del Fondo de Reserva ha pasado desde los 2.141 millones de euros a los 9.376,7 millones. Lo que puede parecer un incremento extraordinario, más que cuadruplicándose en tan solo tres años, tan solo serviría para cubrir los gastos de 16 días de la nómina de enero del total de pensiones públicas.

Fuente: Elaboración propia a partir de datos de la Secretaría de Estado de la Seguridad Social

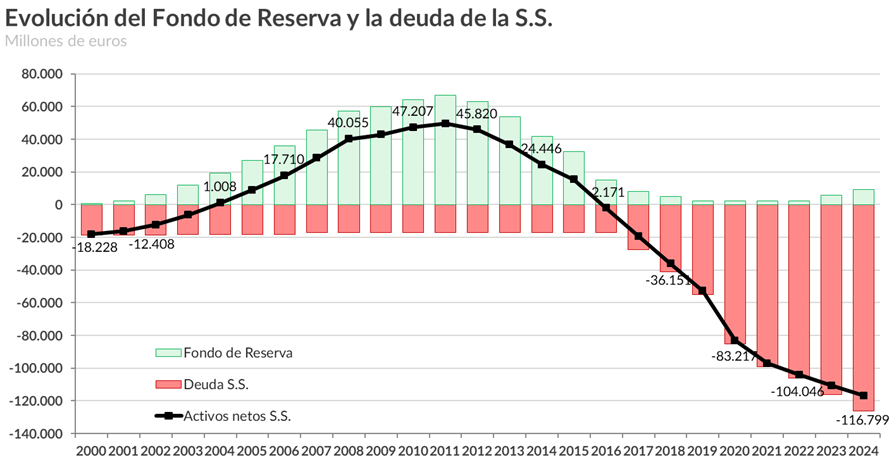

A pesar del incremento de los activos del sistema, los déficits que acumula la Seguridad Social y la ausencia de saldo en la hucha, han provocado que la deuda aumente, pasando de 17.173 millones de euros a inicios de 2017 hasta los 126.176 millones con los que ha cerrado en 2024.

Fuente: Elaboración propia a partir de datos del Banco de España

Si analizamos los activos netos de la Seguridad Social, es decir, el saldo del Fondo menos la deuda acumulada, surgen dos conclusiones claras. Primero, aunque el Fondo de Reserva ha crecido, los pasivos han aumentado aún más rápido, lo que agrava el saldo negativo de los activos netos. Segundo, esta tendencia negativa, que se aceleró notablemente entre 2016 y 2020, ha mostrado una ligera desaceleración en años recientes. A continuación, exploramos las razones detrás de este cambio.

Fuente: Elaboración propia a partir de datos del Banco de España y Secretaría de Estado de la Seguridad Social

Transferencias para sufragar el déficit del sistema. ¿Un mecanismo opaco?

Aunque el balance de la Seguridad Social sigue deteriorándose, desde 2021 se ha observado una desaceleración en el incremento del saldo negativo de los activos netos. Lo que podría interpretarse como una buena noticia, en realidad, oculta un cambio importante incorporado en las últimas reformas del sistema: el aumento de las transferencias del Estado a la Seguridad Social.

Siguiendo las Recomendaciones del Pacto de Toledo, y con el objetivo de separar las fuentes de financiación del sistema entre gastos contributivos y no contributivos, desde 2021 el Gobierno ha llevado a cabo un incremento significativo de las transferencias corrientes desde el Estado hacia la Seguridad Social.

Bajo este marco, el Estado comenzó a financiar los gastos no contributivos, como el Ingreso Mínimo Vital, los servicios sociales y dependencia, o las bonificaciones en las cotizaciones sociales para fomentar el empleo. Este enfoque se justifica en la idea, a priori razonable, de que solamente la parte contributiva de las prestaciones debe sufragarse con los ingresos contributivos del sistema.

Sin embargo, tanto la Ley 22/2021 como especialmente la Ley 31/2022 de Presupuestos Generales del Estado para 2023 introdujeron nuevas transferencias extraordinarias. Estas transferencias, destinadas a cubrir el déficit estructural del sistema de pensiones, carecen de suficiente detalle para ser evaluadas y restan transparencia al sistema. En las estadísticas presupuestarias, se presentan bajo un único epígrafe “Recomendación Primera del Pacto de Toledo 2020”. Además, la falta de aprobación de unos Presupuestos Generales del Estado dificulta contar con su importe actualizado.

Así, las transferencias corrientes del Estado a la Seguridad Social han aumentado de 15.645 millones de euros en 2019 a 41.632 millones de euros en 2024, de las cuales 19.886 millones forman parte de la transferencia en concepto de “gastos impropios” (concepto difuso sin metodología coherente). Estas transferencias no computan como deuda de la Seguridad Social; no obstante, representan un enorme coste de oportunidad, ya que el Estado debe financiarlas mediante impuestos, emisión de deuda o reduciendo inversiones en otras áreas de gasto público, como educación, sanidad o infraestructuras.

Si incorporamos el saldo acumulado de estas transferencias de los últimos años a los activos netos del sistema, podemos obtener una medida más aproximada de los desequilibrios financieros del sistema desde la entrada en vigor de la ‘hucha de las pensiones’.

Fuente: Elaboración propia a partir de datos del Banco de España y Secretaría de Estado de la Seguridad Social

Además, aunque extendernos en este punto no es el objeto de este post, el sistema de Clases Pasivas, que gestiona las pensiones de ciertos funcionarios, supone un desajuste adicional que debe tenerse en cuenta en un análisis global de la salud financiera del sistema público de pensiones más allá de la Seguridad Social. Este régimen, en extinción desde 2011, supuso un gasto aproximado de 22.000 millones de euros en 2024. En tanto que está en extinción y cada vez dispone de menos trabajadores activos, los ingresos de este sistema son muy reducidos y, según cálculos de Fedea, generó un déficit anual de hasta 12.400 millones ya en 2023, cubierto con transferencias del Estado y/o deuda (se desconoce al no tener destino condicionado).

Transparencia y sostenibilidad: los desafíos del sistema de pensiones

El crecimiento del Fondo de Reserva, aunque positivo en términos absolutos, no debe interpretarse como un indicador independiente de la sostenibilidad financiera del sistema de pensiones. Este incremento contrasta con el aumento acelerado de los pasivos y con una creciente dependencia de transferencias estatales que, aunque necesarias para cubrir los déficits, no garantizan un modelo transparente ni sostenible y deterioran la contributividad del sistema (véase post en Nada Es Gratis de José E. Boscá, Rafael Doménech y Javier Ferri al respecto). El sistema enfrenta desequilibrios estructurales que van más allá de la mera acumulación de recursos en la ‘hucha de las pensiones’.

Para asegurar la sostenibilidad del sistema en el largo plazo, es imprescindible abordar estas vulnerabilidades con mayor transparencia, evaluar el impacto real de las transferencias estatales y establecer un modelo financiero más robusto frente al envejecimiento poblacional y las presiones fiscales. Sin soluciones estructurales, el aumento del Fondo de Reserva podría no ser más que un espejismo financiero que retrasa decisiones necesarias y urgentes.

Tengo 67 años,49 y 6 meses cotizados,he tenido empresas y este tema lo llevo escuchando desde el inicio de mi actividad.Actualmente jubilado.Las personas se inician en el ámbito laboral más tarde,de ahí que se tengan que jubilar tan tarde.Muchos de los actuales pensionistas,tienen una carrera de cotización mínima de 45 años,héroes del trabajo.Contaminar la sociedad con este tema no es bueno.Esto es un ciclo más,lo que hace falta es una buena gestión(en general)de los recursos.

Este incremento falso de la hucha de las pensiones no es más que una trampa para engañar a la gente de bien que se fía de su gobierno.

Preparémonos para escuchar hasta en sopa " la derecha destruyó la hucha y nosotros la estamos haciendo crecer de nuevo!!".

Se necesita gente como tú que sepa comunicar y mostrar la verdad de lo que ocurre sin entrar en batallas ideológicas.

Enhorabuena por tu trabajo!